CFOメッセージ

既存事業の強化と新事業への投資によって

中期経営計画の着実な達成を目指します

常務執行役員 CFO

財務・経理本部長

坪井 伸介

国内教育事業の業績が回復し、グループ全体で増収増益を達成

ベネッセグループは、2021年度〜2022年度を中期経営計画における「フェーズ1」と位置付け、2年間をかけてコロナ禍前の2019年度業績の水準にまで回復させることを目標としています。その観点から2021年度は順調に進捗した1年だったと捉えています。売上高は前期比1.0%増の4,319億円であり、営業利益は期初予想の175億円を大きく上回り同54.1%増の201億円と、2019年度実績(営業利益212億円)が視野に入ってきました。親会社株主に帰属する当期純利益についても、ベルリッツ事業売却の影響で特別損失が発生したことで同65.9%減の10億円と大幅減益にはなりましたが、最終黒字を確保できました。

2021年度決算の最大のポイントは、国内教育事業の回復です。とくに前年度はコロナ禍の影響を大きく受けて落ち込んだ塾・教室事業と学校事業が、この1年で2019年度水準を上回るまでに回復しました。もう一つの大きなポイントは、ここ数年の課題となっていたベルリッツ事業を売却したことです。これにともない特別損失が発生しましたが、次期以降に禍根を残さないよう期中に売却を実施できました。特別損失は一過性のものであり、2022年度以降は、事業売却によるプラス効果を見込んでいます。

このように全体として中計は順調に進んでいますが、主力事業でいくつかの課題も残りました。その一つは2022年4月時点の進研ゼミ事業における会員数が対前年8%程度のマイナスになったことです。これには少子化に加えて長引くコロナ禍の影響もありました。2021年度後半からのオミクロン株の流行によって全国の学校で休校や学級閉鎖が相次ぎ、宿題の増加などにより子どもたちが家庭学習に使える時間が制約されました。加えて、経済環境に対する不安の増大も家庭学習サービスの利用に影響したと分析しています。しかしながら、この数年来、進研ゼミ事業では少子化の進行を見据えて、「新規会員の獲得」よりも「継続率の向上」に力点をシフトしています。教材のデジタル化と人によるサポートの組み合わせで「高活用層」を着実に増やすとともに、オンライン習い事の「チャレンジスクール」など子どもたちの学びに関する多様なニーズに対応したサービスを拡大することで収益の確保に取り組んでいます。

また、介護事業における「入居率の回復」が想定より遅れたことも課題です。この主要因もコロナ禍の長期化にあり、各地で緊急事態宣言が発出されたことで入居を見合わせたケースが増えました。ただし、当社グループのホームに対する入居者の評価は従来から非常に高く、コロナが鎮静化してきた今春以降は入居者数や入居率も回復に向かっています。地域の医療機関やケアマネジャーへの新たな営業アプローチも開始しており、今後は徐々に目標値に近づけていけると予想しています。

介護事業の資本効率向上でROE、ROICをさらに高める

当社グループは、資本効率を高めることで企業価値の向上を目指しています。中計では2025年度までにROEを10%以上とすることを目標に掲げ、ROICも導入して各事業の収益力向上を図っています。ここ数年はベルリッツの赤字が足かせとなっていましたが、同事業の売却で2022年度からはマイナス要因がなくなり、さらに今後数年間は税制度面でのプラス効果も期待できるため、ROE、ROICとも急速に改善します。

2022年度のROEは8%を超え、ROICも現在のWACC(5%程度)を上回るレベルまで改善する見込みです。また、ROE10%以上も23年度に前倒し達成することを目指しています。

事業別にROICを見ると、不動産リース会計が適用される介護事業が全体の平均値を引き下げています。同事業はアセットヘビーな事業のため、株主や投資家の方からは「教育事業に経営資源を集中すべし」といった指摘も受けますが、キャッシュフローは安定しており、介護人材の派遣・紹介といった施設を必要としない周辺事業を拡大することで、資本効率の向上に努めています。2021年度もハートメディカルケアという介護人材紹介などを手がける企業を連結子会社としてグループに迎え入れました。

当社グループには「前受金型のビジネス」が非常に多いため、健全な財務状態を維持するためにはある程度のキャッシュ保全が必要となることも、資本効率の観点からは一つの制約となっています。ROEの向上には、こうした資金の運用効率の改善や固定費の削減も必要だと認識しています。

財務基盤を強化しつつ積極的な成長投資を実行

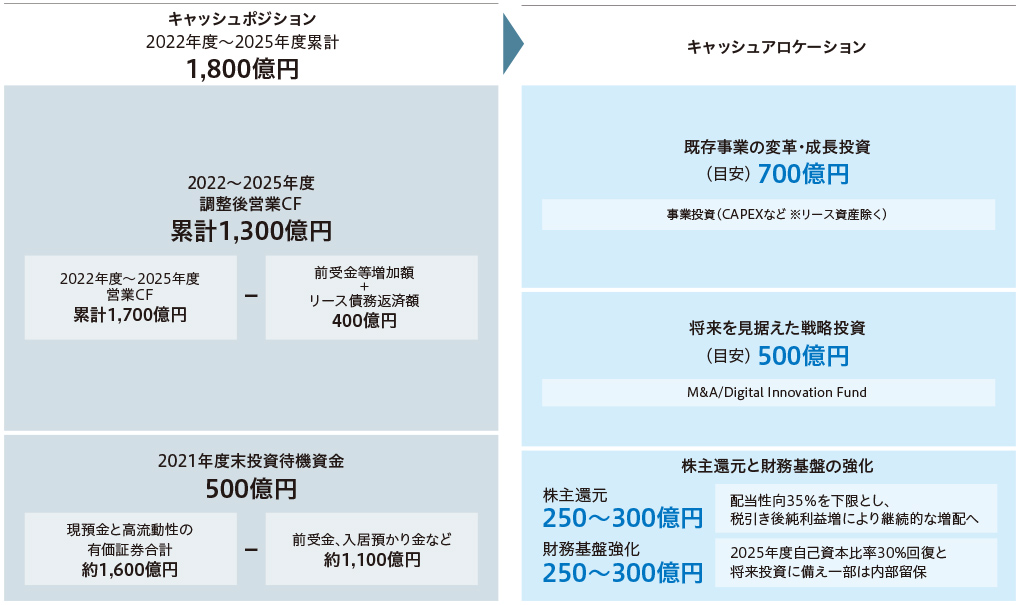

中計2年目となる2022年度のスタートにあたって、2025年度までのキャッシュポジションとともに今後の成長投資と株主還元の方針を開示しました。計画最終年度の2025年度までに調整後営業キャッシュフローは累計で1,300億円ほど増加する見込みであり、これに前期末の投資待機資金500億円を加えて、今後4年間で約1,800億円のキャッシュポジションを想定しています。

この資金の配分については、成長投資や戦略投資と並行して株主還元と財務基盤の強化を両立させていくことが基本方針です。事業投資としては、主に既存事業領域での商品・サービスの拡充や、新商品の投入、IT投資などに700億円を投入する予定です。また、M&Aや2021年11月に立ち上げた「Digital Innovation Fund(DIF)」を活用した出資など、インオーガニックな成長に向けた戦略投資に約500億円を投じる計画です。

株主還元には、4年間総額で250億円〜300億円程度を充てる計画で、中計どおりに業績が積み上がっていけば公約配当性向35%前提でも、2022年度以降継続的な増配ができる見込みです。なお、2022年度の年間配当金は10円増配の60円を予定しています。

キャッシュポジションとキャッシュアロケーションの考え方

ESGへの取り組みを経済価値の向上に結び付ける

教育や介護といった社会的にも重要度の高いサービスを提供している当社グループは、他の企業以上にESG活動にも力を入れるべきだと考えています。そして、非財務的価値の向上は、最終的には財務価値の向上につなげる必要があります。そうした考えのもとに、2022年度からは非財務活動に関するKPIの設定を各社・各カンパニーで進めており、ホールディングスの経営会議などでこれをどのようにウォッチしていくか今議論しているところです。

当社グループは、社会価値、顧客価値、経済価値という3つの価値の創出を通して企業価値の最大化を目指しています。顧客価値、社会価値とESGの非財務指標(KPI)はある程度一致します。そうした観点で非財務KPIと企業価値とのつながりを改めて分析し、社外のステークホルダーの方々にもわかりやすく示していきたいと考えています。

選択と集中から成長に舵を切り、中期計画を着実に達成する

投資・金融市場との円滑なコミュニケーションもCFOの重要な務めであると認識しています。例えば冒頭に述べた「進研ゼミ会員の減少」について懸念される向きも多いようですが、当社グループの営業利益に占める同事業の割合は今や25%程度に過ぎません。現在の国内事業では学校から塾・教室、さらには大学・社会人まで広く教育の領域をカバーして、各分野を強化しています。さらに介護事業の収益貢献度も年々高まっています。こうしたバランスのとれた事業ポートフォリオがあるため、進研ゼミの会員数が増加しなくとも、企業成長は可能だと考えています。株主・投資家の皆さまにはそうした利益構造などもより丁寧に説明し、ご理解を得ていきたいと思っています。

いろいろなKPIが改善してきているなか、私が課題として意識しているのは「PERの向上」です。2021年度決算の発表時PER15倍を割りましたが、 これは当社グループの成長性に対する懸念の表れと捉えています。主力が国内教育事業であるため少子化の影響は当然受けますし、現在は円安の影響も顕在化するなど、皆さまの懸念は理解できます。しかし、上記のように国内市場でもシェア拡大によって事業成長が期待できる領域はまだまだ存在しており、私たちはそこでの成長戦略をしっかり構築しています。そのことを今後もお伝えして、皆さまの期待感を取り戻したいと思っています。

大きな意味での選択と集中は昨年度で一段落し、今後は成長に大きく舵を切っていくフェーズに入ります。財務の健全性と資本効率を意識しながら、既存事業の成長とともに新たな事業への投資も積極的に実行していくことで、中計最終年度の2025年度に営業利益400億円を達成したいと考えています。

最終更新日:2022年09月05日

- トップページ

- 投資家(IR)情報

- 統合報告書

- ベネッセレポート2022

- CFOメッセージ